Risque financier : pourquoi la Finance devient centrale dans l’évaluation fournisseurs

Risque financier : pourquoi la solidité financière des fournisseurs est devenue critique

Risque financier : la solidité financière est devenue un signal central du TPRM, car une fragilisation se traduit vite en ruptures, litiges et coûts imprévus.

Résumé

La solidité financière est devenue un signal central du TPRM (Third Party Risk Management) car une fragilisation se traduit vite en ruptures, litiges et coûts imprévus. Pour réduire ce risque, les organisations doivent passer d’une lecture ponctuelle à une analyse financière structurée, outillée, et reliée à des décisions opérationnelles. L’objectif n’est pas de surveiller pour surveiller, mais de prioriser les tiers et d’activer des plans d’action avant que la situation ne devienne critique.

Les défaillances d’entreprises augmentent, les procédures collectives se multiplient et les schémas de fraude se professionnalisent. Dans un environnement économique plus instable, la dimension financière ne peut plus être traitée comme un indicateur secondaire dans l’évaluation des tiers. Elle devient un pilier stratégique du pilotage des fournisseurs.

Jusqu’ici, beaucoup d’organisations ont priorisé la conformité documentaire et la performance opérationnelle. Ces dimensions restent clés, mais elles ne suffisent plus à sécuriser la chaîne de valeur. La solidité financière d’un fournisseur conditionne la continuité des opérations, la maîtrise des engagements contractuels et la protection de la réputation.

En pratique, la gestion du risque fournisseur ne peut plus reposer sur des contrôles ponctuels. Elle doit s’appuyer sur une analyse financière structurée et continue pour détecter plus tôt les signaux faibles et orienter les décisions.

Pourquoi la solidité financière des fournisseurs est devenue critique

Un fournisseur financièrement fragilisé peut générer des impacts majeurs sur l’ensemble de la chaîne de valeur.

Une défaillance brutale peut entraîner des ruptures d’approvisionnement, retarder des projets stratégiques ou désorganiser des opérations industrielles. Dans certains secteurs, la disparition d’un prestataire critique peut mettre en péril la continuité d’activité.

Au-delà des risques opérationnels, les conséquences sont aussi contractuelles et financières. Un fournisseur engagé dans une procédure collective peut ne plus être en mesure d’honorer ses engagements, ce qui augmente les litiges, les pénalités, et les coûts de remplacement.

La dimension réputationnelle compte également. Travailler avec un partenaire fragilisé ou impliqué dans des pratiques frauduleuses peut affecter l’image d’une entreprise auprès de ses clients, investisseurs, et autorités.

Dans ce contexte, la capacité à anticiper les difficultés financières des fournisseurs devient un levier de résilience opérationnelle. Elle permet de réduire l’exposition, mais aussi d’organiser des alternatives et des plans de continuité à temps.

Les indicateurs financiers au cœur du pilotage du risque

Pour objectiver le risque, les organisations s’appuient sur des indicateurs financiers qui aident à prioriser les analyses et à guider l’action.

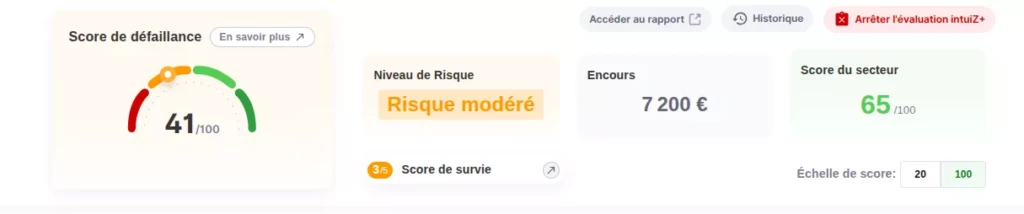

Le score de survie fournit une lecture synthétique de la probabilité de défaillance à partir de données financières et économiques. Il aide à segmenter le portefeuille et à calibrer l’effort de suivi.

Les statuts liés aux procédures collectives constituent un autre signal clé. Redressement judiciaire, sauvegarde, ou liquidation sont des événements qui doivent déclencher une revue immédiate, car le risque n’est plus théorique.

Un pilotage utile ne consiste pas seulement à collecter des données. Il consiste à relier chaque signal à une décision : réévaluation du niveau de risque, ajustement des conditions, sécurisation des alternatives, ou renforcement des exigences de suivi.

La fraude et l’usurpation d’identité : un risque souvent sous-estimé

Au-delà de la fragilité financière, un autre phénomène progresse : la fraude liée aux fournisseurs.

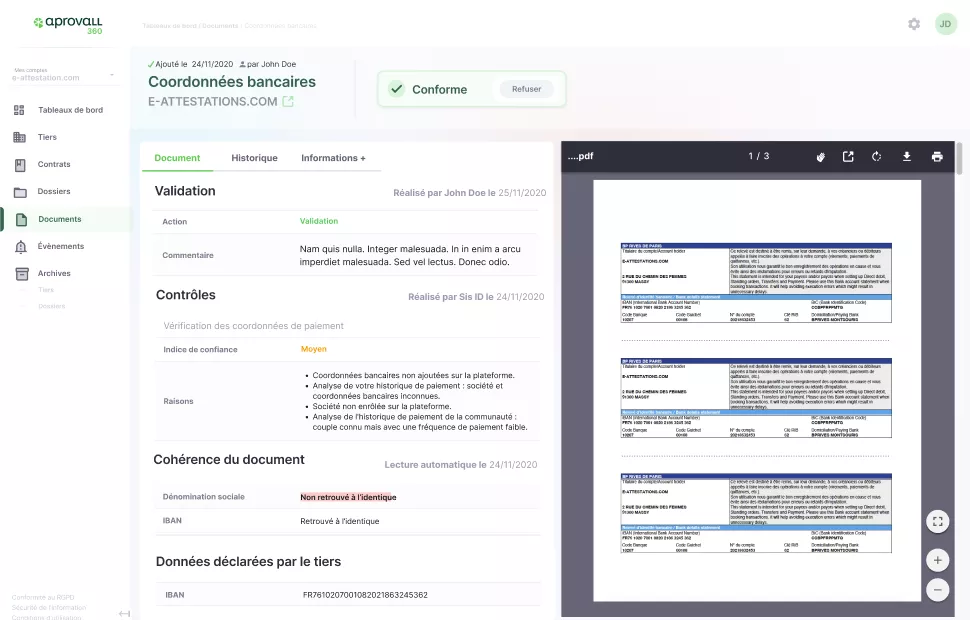

Les schémas d’usurpation d’identité prennent plusieurs formes : création de faux fournisseurs, modification frauduleuse de coordonnées bancaires, ou utilisation d’identités d’entreprises existantes.

Résultat : des paiements peuvent partir vers des comptes frauduleux, ou des contrats peuvent être signés avec des entités qui ne correspondent pas au partenaire attendu.

Le risque augmente quand le référencement et la mise à jour fournisseur sont peu sécurisés et répartis entre plusieurs outils. Certains signaux doivent alerter : incohérences administratives, changements de coordonnées bancaires, création très récente, absence d’historique.

Réduire cette exposition implique de croiser des sources d’information et d’installer des contrôles reproductibles, au bon endroit dans le flux opérationnel.

Passer d’un contrôle ponctuel à une surveillance continue

Le point de bascule est souvent le même : l’analyse financière est réalisée au référencement, ou lors d’un événement particulier, puis elle se fige.

Or, la situation d’une entreprise évolue vite. Une dégradation progressive peut rester invisible si les signaux ne sont pas réévalués et si personne n’est alerté au bon moment.

Une approche de surveillance continue vise à détecter plus tôt, pour agir plus tôt.

Elle s’appuie généralement sur :

L’objectif est de transformer l’information financière en outil d’aide à la décision opérationnelle, plutôt qu’en reporting a posteriori.

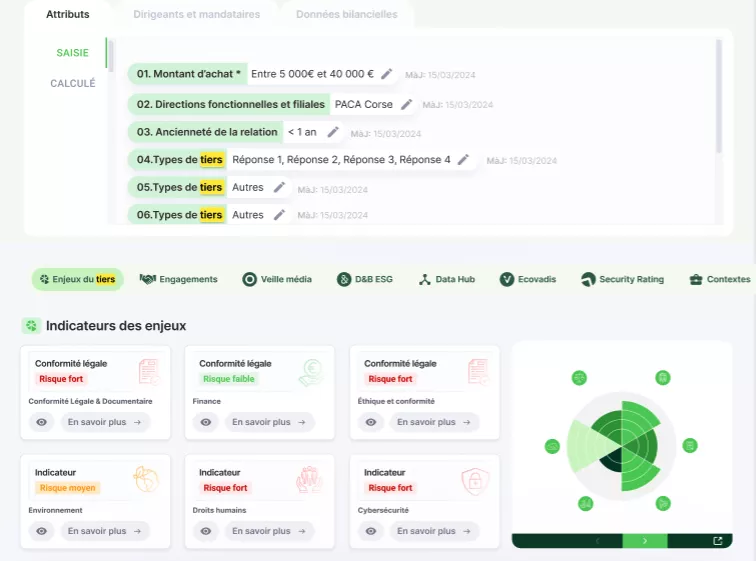

Intégrer les données financières dans les outils métiers

Pour être efficace, le pilotage du risque financier doit vivre dans les outils utilisés par les équipes. Sinon, l’information reste dans des silos et n’influence pas les décisions.

L’intégration des signaux financiers dans les solutions métiers (ERP, SRM, ou plateformes de gouvernance des tiers) permet de rendre le contrôle plus fluide, plus homogène, et plus traçable.

Au référencement d’un nouveau fournisseur, les indicateurs peuvent aider à ajuster le niveau de vigilance, les exigences documentaires, et les validations. En cours de relation, des changements de statuts juridiques ou des signaux de dégradation doivent pouvoir déclencher une revue, avec un historique clair.

Quand les signaux financiers sont intégrés au processus Achats et Risk, l’organisation priorise les efforts sur les tiers pertinents, réduit les surprises, et renforce la résilience opérationnelle.

Vers une gouvernance renforcée du risque fournisseur

La gestion du risque financier s’inscrit dans une transformation plus large de la gouvernance des tiers. Achats, Finance, Conformité et Risk Management doivent partager des critères et des mécanismes de décision communs.

L’enjeu n’est pas uniquement de vérifier la conformité d’un fournisseur. L’enjeu est de piloter activement les risques liés aux partenaires, avec une capacité à arbitrer et à documenter les décisions.

Conclusion

Pour aller plus loin sur le sujet

Rendez-vous le 23 avril pour notre webinaire : Comment l’enjeu Finance reste un pilier essentiel des évaluations de vos fournisseurs ?

Vous avez une question ? Nous avons une réponse.

Parce qu’une fragilisation financière se traduit rapidement en ruptures, litiges, et coûts imprévus. Dans une logique de TPRM, la Finance aide à prioriser les tiers et à déclencher des plans de continuité.

Les signaux qui changent le niveau de risque de façon tangible, comme l’entrée dans une procédure collective, ou une dégradation marquée d’indicateurs de solvabilité. L’important est d’associer à chaque signal une décision prévue.

En la reliant à des seuils, des alertes, et des actions opérationnelles. Une bonne surveillance sert à décider, pas seulement à informer.

Non. Une approche efficace priorise selon la criticité et l’exposition au risque. L’objectif est d’investir l’effort de suivi là où il protège réellement l’activité.